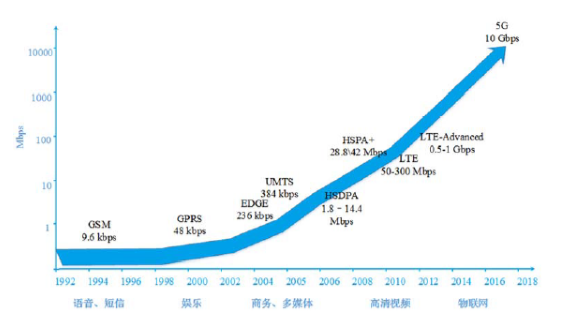

目前,连接器的主要下游之一是市场庞大、产品繁多的3C 产业。3C 产业技术演进较快,不断形成新的发展浪潮,对连接器不断形成新的市场需求。以移动通信技术为例,在2004 年前后,设计思想先进、可供挖掘的带宽资源较多的第三代移动通信技术(3G)开始逐步商用,演进速度很快,传输速率在不到10 年内从UMTS 的基准速度384kbps 发展到HSPA+的42Mbps,为移动互联网的高速发展奠定了物质基础。3G 的快速发展对智能手机中的连接器提出许多新需求。例如,3G 下手机信号频率高,传输数据量大,保证信号强度同时削弱电磁干扰成为较为突出的技术重点。为此,许多智能手机采用射频同轴连接方式作为将射频信号传递到天线模块的解决方案,带动了微型射频连接器及线缆连接器组件的快速发展。

资料来源:公开资料整理

在移动通信技术演进加速的潮流中,我国工业和信息化部分别在2009 年、2013 年向三大运营商发放了3G、4G 运营牌照,促进了国内移动互联网的蓬勃发展。

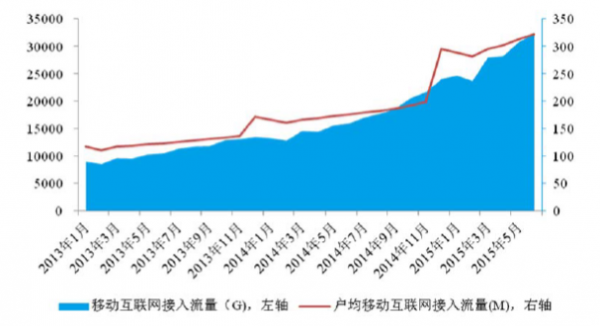

2014 年2 月,工信部发放了FDD-LTE 运营牌照,国内4G 网络发展加快,移动互联网接入流量加速增长。国内用户对移动互联网的依赖程度越来越大,应用需求越来越丰富,对智能手机等智能移动终端的需求呈现出更轻薄、更高性能、更多功能和更长续航的态势,这将要求其中使用的连接器具有更小的尺寸、更广的工作频率、更高的传输速度。

资料来源:公开资料整理

在4G 商用快速推进的刺激下,第五代移动通信技术(5G)已提上各大通信厂商的研发日程。虽然当前5G 没有统一的标准,但关于5G 的新需求,如更高速率(10Gbps)、更短延迟、更高可靠性已经提前得到了业界的广泛认可,这些新需求将对智能手机中的连接器提出新产品需求,行业内技术领先企业的竞争优势将进一步凸显。与4G 潮流快速推进同步,智能手机呈现大屏化、轻薄化趋势,按键尺寸缩小,对弹性接触件连接器的需求不断增长,智能手机内部模块数量不断增长,为了防护多个模块的电磁干扰,单机需要的电磁屏蔽元件的数量也处在增长当中。因此,智能手机的技术演进也推动了互连系统相关产品的发展。

近年来,可穿戴设备、物联网等领域快速发展,对连接器产业提出了新的要求。可穿戴设备和物联网设备要在特定的外形、较小的空间内包含广泛的功能性,需要在空间非常受限的环境中保持信号和功率的完整性,因此对微型化设计的连接器的需求非常迫切。而在密集封装的电子产品中,小型连接器的插配通常需要低插入力、高拔出力,因此,满足可穿戴设备、物联网设备要求的连接器在机械性能、电性性能和尺寸上都有较高要求,行业内领先企业一方面不断改进产品设计,一方面引进最新的加工、成型设备,推动了连接器行业技术水平不断提高。

市场供求状况及变化趋势

连接器的重要下游中,智能手机、平板电脑和汽车的市场规模较大,同时技术发展较快,近年来产品迭代加速,因此连接器的需求情况受这些行业的影响较大:

(1)智能手机

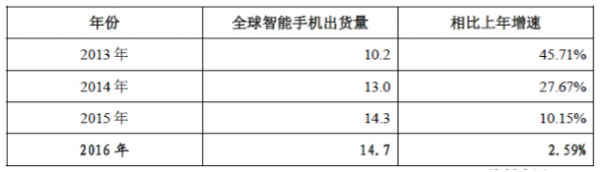

近年来,全球智能手机市场蓬勃发展,出货量逐年增长。2013-2016 年全球智能手机出货量由10.2 亿部增长至14.7 亿部,年均复合增长率达到12.99%。根据IDC 预测,随着出货量基数增长到较高水平,未来智能手机出货量的相对增速将有所放缓,但绝对增速仍将在新兴市场的拉动下保持增长。至2019 年全球智能手机出货量将达到19.59 亿部,年均复合增长率为8.13%。

资料来源:公开资料整理

(2)PC 及平板电脑

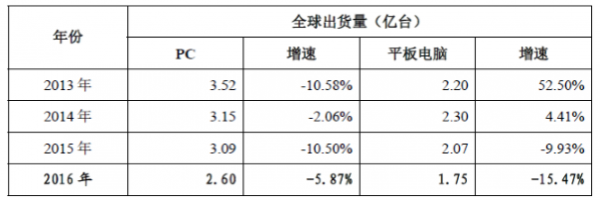

在移动智能终端的冲击下,国际PC 产量持续萎缩,而平板电脑产量也经历了较大波动。2013-2016 年,PC 产量从3.52 亿台下降到2.60 亿台,平板电脑产量则依年为2.20 亿台、2.30 亿台、2.07 亿台和1.75 亿台。PC 和平板电脑市场相关厂家因此也加速发展“二合一”式笔记本电脑的步伐。

资料来源:公开资料整理

(3)汽车

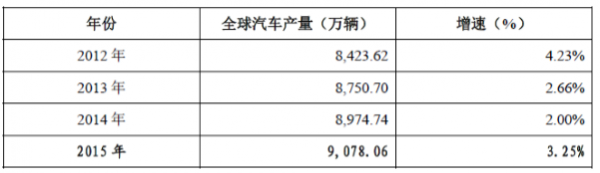

在中国汽车市场持续繁荣的拉动下,全球汽车产量实现了稳步增长。2012-2015 年全球产量由8,423.62 万辆增长至9,078.06 万辆,年均复合增长率分别为3.38%。

目前中国等发展中国家人均汽车拥有量与发达国家相比仍存在较大差距,因此未来全球汽车市场仍存在广阔的发展空间。预计2020 年全球汽车产量将超过1.1 亿辆,其中中国汽车产量则将达到3,000 万辆。1

资料来源:公开资料整理

在汽车市场总体增量持续增长的大背景下,新能源化和智能化的趋势将推动汽车产品进行全面的更新换代。以中国为例,2012 年7 月国务院印发《节能与新能源汽车产业发展规划(2012-2020 年)》,对国内纯电动汽车和插电式混合动力汽车的累计产销量提出了2015 年达到50 万辆、2020 年达到200 万辆、累积产销500 万辆的目标;2015 年5 月,国务院在《中国制造2025》中,提出了“继续支持电动汽车、燃料电池汽车发展,掌握汽车低碳化、信息化、智能化核心技术”。科技含量更高、需要更多连接器的新能源汽车、智能汽车正在迎来快速发展的时期。

综上所述,未来连接器的下游产品市场总规模将保持增长,对连接器形成强劲的需求,连接器行业将得到进一步发展。

竞争格局和市场化程度

连接器行业是一个高度专业化的、竞争较为充分的市场,同时连接器行业也涉及到许多技术壁垒较高的细分产品和应用领域。目前,连接器的领先厂商普遍形成了特色优势和重点技术产品,部分历史悠久、资产规模庞大的跨国企业在多个应用领域内占优,而建立时间较短、资产规模较小的领先企业则以技术领先的重点产品作为行业切入点。

(1)连接器行业竞争格局

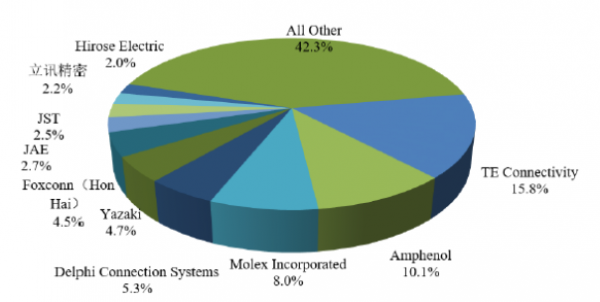

伴随着科技进步,全球经济的各行业均呈现出技术含量不断提高的态势,连接器的整体需求向着技术水平更高的方向发展,具有较强研发实力的跨国企业的竞争优势日益突出,致使全球连接器的市场份额相对集中在少数企业。泰科电子(TE Connectivity)、安费诺(Amphenol)、莫仕(Molex)、德尔福(Delphi)、鸿海精密(Foxconn)、矢崎(Yazaki)、日本压着端子(JST)、日本航空电子(JAE)、立讯精密(Luxshare)以及广濑电机(Hirose)占据了全球连接器的大部分市场份额,2015 年前十大连接器厂商的市场份额合计达到57.7%。

资料来源:公开资料整理

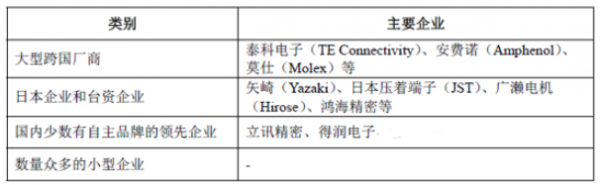

目前国内参与连接器竞争的企业主要包括四类:一类是以泰科电子(TEConnectivity)、安费诺(Amphenol)、莫仕(Molex)等为代表的大型跨国连接器厂商,技术水平较高、产品性能优越,具备较强竞争力。第二类是以矢崎(Yazaki)、日本压着端子(JST)、广濑电机(Hirose)等为代表的日本企业和以鸿海精密为代表的台资企业,其连接器产品在电脑及外设等个别应用领域的市场优势较为明显。第三类是以立讯精密、得润电子、为代表的研发技术水平、产销规模等方面居于国内领先的少数自主品牌厂商,其连接器产品在智能手机、平板电脑、家用电器等细分下游产品的应用领域占据一定竞争优势。最后是数量众多、技术水平相对落后、规模较小的连接器生产企业,产品同质化现象较为严重,也面临着较为激烈的市场竞争。

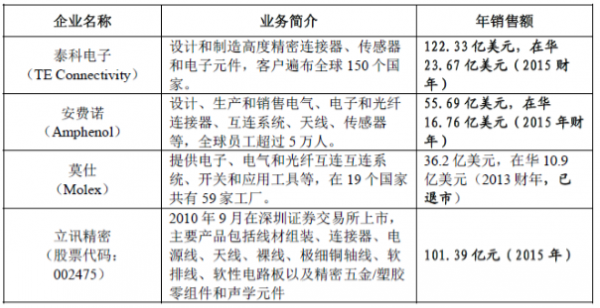

目前, 全球连接器销售额最大的三家供应商为泰科电子( TEConnectivity)、安费诺(Amphenol)和莫仕(Molex),研发水平高,产品种类多、应用广泛,业务布局面向全球,是连接器的领先供应商。国内连接器的领先企业以立讯精密为代表,产品主要面向3C 产业开发。

资料来源:公开资料整理

在国家产业政策积极引领和下游应用快速发展、国际产业转移的推动下,中国连接器行业近年来整体技术水平取得了明显进步,但与国际大型企业相比仍存在一定差距,主要表现为:领先企业的技术专长领域较为局限,限制了企业的业务开拓能力,难以和国际巨头进行全方位竞争;多数企业主动创新能力较差,仍处在追赶国际领先技术的过程中;关键制造设备上缺乏自主创新能力,进口依赖度较高。这些差距对国内连接器行业向高端技术、高端产品全面发展构成了一定挑战。

简体中文

简体中文  English

English